技术路线初步放量叠加技术改良需求,或为相关设备厂商带来一些业绩增量

当前,光伏产业正处在多种技术路线并存、降本增效需求强烈的发展阶段。

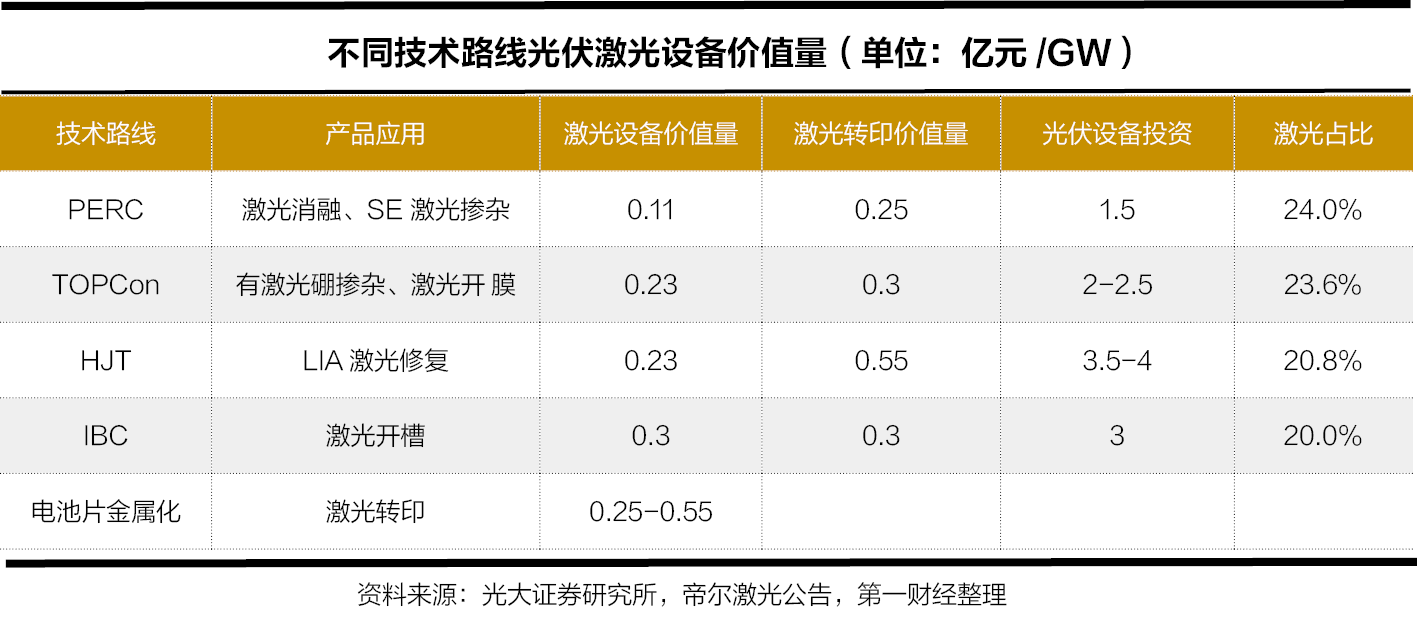

光伏电池制造设备中,激光SE、激光转印、激光消融等激光设备可谓提高TOPCon、HJT、IBC、钙钛矿等新型产品光电转换效率的“超级武器”。以激光SE为例,在TOPCon中运用激光掺硼技术,仅考虑激光SE带来的转换效率就可提升0.3%。

华安证券预计,2023年不含组件和钙钛矿技术的光伏用激光设备市场规模可达43.39亿元,同比增长93%。

激光SE:从“可选”走向“标配”

激光SE技术是指在金属栅线与硅片接触部分进行高浓度磷掺杂或硼掺杂的重掺杂,降低电极和硅片之间的接触电阻;电极以外的区域则进行低浓度掺杂,降低表面复合率,实现开路电压、短路电流和填充因子的改善,从而将电池光电转换效率绝对值提升。

目前,激光SE技术主要用于PERC和TOPCon等同质结电池。

随着PERC电池逐渐逼近其24.5%的转换效率极限且降本速度趋缓,“PERC+”成为PERC工艺升级、提升光电转换效率的重要方向。

其中,PERC+SE是主要升级路线之一。该技术路线增强了电池对太阳光中紫外光和红外光的吸收,可将PERC电池效率提升约0.3%-0.5%。同时,PERC+SE仅需在PERC生产线基础上增加SE激光掺杂设备,投入较小且效益明显。随着2020-2021年大尺寸PERC+电池的扩产,激光SE设备已成为新增“PERC+”产能标配。

2023年PERC电池市场份额占比约为60%,考虑到PERC产品未来或逐渐被淘汰,对应设备市场空间料将逐渐缩小。但SE设备在TOPCon电池技术迭代PERC时继续扮演降本提效的角色,并有望成为TOPCon标配工艺。

根据硅片进入扩散炉的次数,TOPCon所采用的激光SE工艺可分为一次硼扩和二次硼扩两种路线。

其中,一次硼扩硅片只需进入扩散炉一次,仅用一次激光设备就可以解决选择性掺杂问题,流程相对简单也更具经济性,被认为是最终解决方案;二次硼扩则是硅片两次进入扩散炉,还需要配套额外的扩散炉和清洗设备,经济性较差,目前未大规模使用。

从技术原理上看,TOPCon激光硼掺工艺原理与PERC+SE中的激光SE设备基本相同,通过实现局部重掺,将光电转换效率提升0.2%-0.4%。

目前激光硼扩SE技术在TOPCon电池领域已实现突破。2023年5月,晶科能源在互动平台表示,TOPCon电池今年主要通过激光SE提效0.2%-0.3%以上。整体来看,目前TOPCon量产效率在25.3%左右,叠加激光SE、工艺优化等因素,华泰证券预计2023年年底TOPCon效率有望提升至25.7%以上,较PERC的23.5%提升明显。

效率提升的同时,采用激光SE的电池成本也有望下降。

中信建投预测,在TOPCon电池片环节引入激光掺杂设备,整体电池片环节提效0.2%则带动单位成本降低0.238分/W,并且组件、电站环节单位成本也分别降低0.373、0.758分/W,合计系统单位降本1.369分/W。

2022年以来,国内新增建设和规划中的TOPCon电池产能已超250GW,再加上从IRR角度来看,N型电池的收益率更好,因此相较于P型电池,N型电池对设备投资成本增加容忍度更高,激光SE设备的市场规模或将持续扩大。

光大证券预计,2023-2025年,TOPCon所采用的激光SE设备市场空间为14.0亿、16.0亿、20.2亿元。

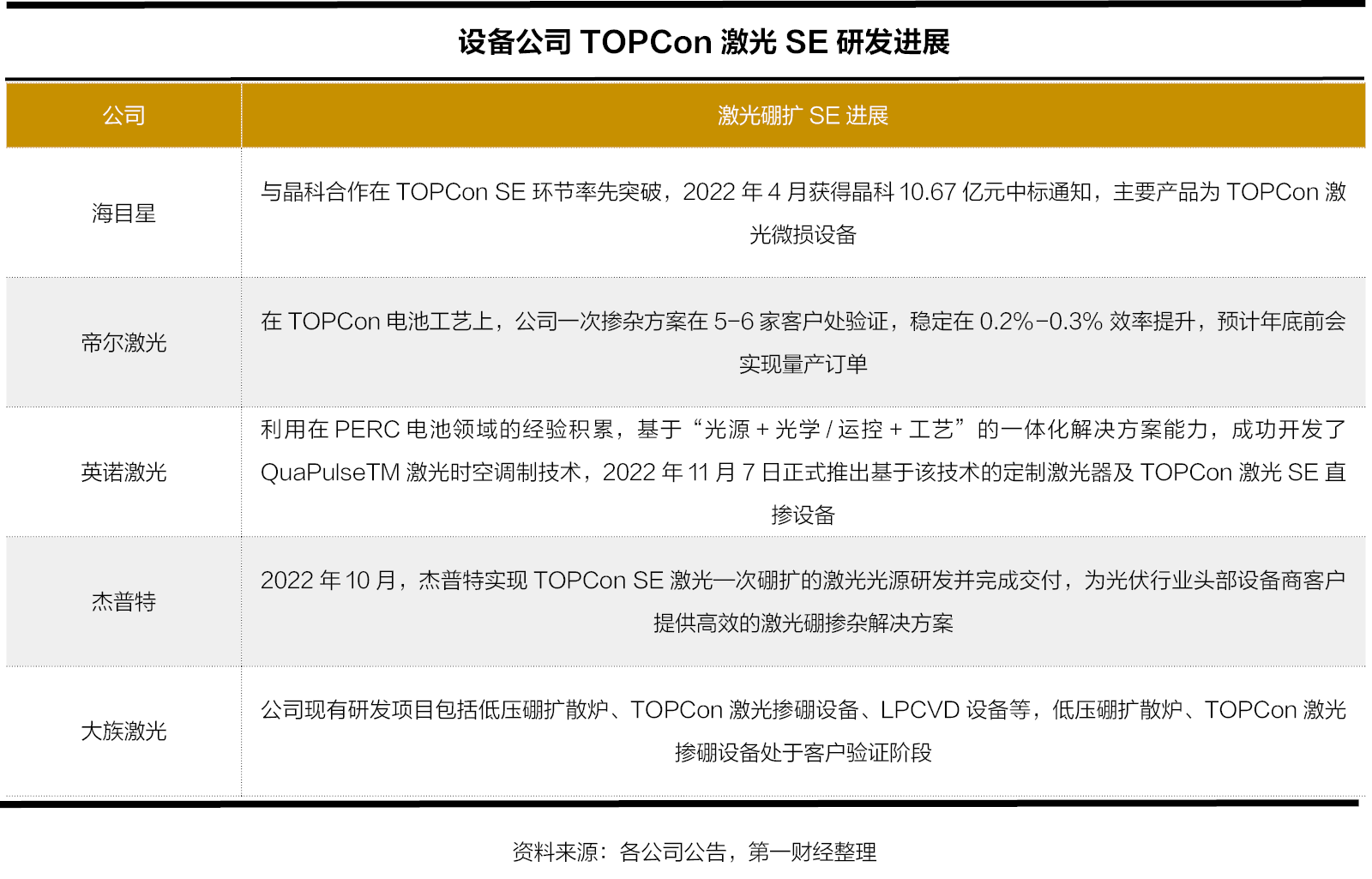

目前,TOPCon激光掺杂设备逐渐成为主要竞争赛道,吸引了多家企业布局。

截至2023年2月,帝尔激光TOPCon光伏电池SE一次激光掺杂设备订单产能累计已经突破100GW。据悉,帝尔激光2016年成功研发SE激光掺杂设备,是首次将激光设备量产化应用于PERC工艺的国内企业,2018年PERC+SE设备全球市占率高达86%。

此外,海目星、英诺激光(301021.SZ)、先导智能(300450.SZ)、捷佳伟创(300724.SZ)等公司也开发出了用于TOPCon的SE设备。

海目星的全自动TOPCon激光一次掺杂设备主要用于一次硼扩激光直掺工序,主要客户包括晶科能源、天合光能、隆基绿能等。2023年5月,海目星在互动平台表示,公司SE设备签单情况良好,2023年一季度该类设备订单约4亿元。

激光开槽:用于IBC PN区制备

由于IBC具有平台化技术特征,可以和TOPCon、HJT的特征相结合,因此,IBC的制备工艺相较于其他光伏电池技术更为多变,激光开槽、激光掺杂等激光技术也可在多个环节发挥作用。

其中,由于IBC电池的正负两极金属栅线呈指状交叉排列于电池背面,激光开槽技术可应用于其背面PN区制备上。

一方面,激光开槽工艺可以低成本地制备IBC电池PN区结构。

IBC制备时需要多步打掩膜的步骤,制程更加复杂,并且PN电极之间有漏电风险。通过激光刻蚀,可以绕过掩膜,更低成本地制备PN区,也可以更灵活准确地去除钝化膜形成金属化的接触区。

另一方面,激光开槽还可用于IBC电池PN区分离。

为防止短路,IBC电池背面的P区和N区之间往往需要隔离,采用激光开槽可以同时保证较低的接触电阻、较高的电池效率与较好的钝化效果。

得益于IBC的特殊结构,其在降低光学损失、提升效率、外观美观等方面具备优势,适合分布式等高端使用场景,有较高的产品溢价。目前隆基绿能15GW的HPBC项目已开始投产,远期规划产能近30GW;爱旭股份的珠海6.5GW的ABC产能投产在即,远期规划50GW以上。

由于激光开槽在IBC的制造过程中属于标配设备,已经体现出龙头受益于行业β的属性。

2022年5月,帝尔激光发布公告称,2022年新签隆基系订单约6.02亿元,占2021年收入47.88%。据悉,新签订单以HPBC的激光开槽订单为主。截至2022年10月,帝尔激光已经获得了40GW以上的IBC订单。

激光转印:光伏电池通用设备

激光转印是一种通用型技术,可替代现有高效太阳能电池产线中的丝网印刷机设备,在PERC/TOPCon/HJT/IBC等所有光伏电池片的金属化环节均可以使用。

其中,激光转印技术在HJT中的应用优势更加明显,首先是因为HJT所采用的低温银浆成本较高,约占非硅成本的50%;其次,激光转印技术突破了传统丝网印刷的20μm线宽极限,可以做到18μm以下,精度更高,并且因为是非接触性印刷技术,对电池片的损伤更小;最后,激光转印可以兼容不同浆料,低温银浆、银包铜等都可在激光转印上使用,可大幅节省浆料耗量、降低电池成本的同时提升太阳能电池效率。

与现阶段广泛使用的丝网印刷技术相比,华安证券测算得出,若HJT丝印技术下银浆耗用量为20mg/W,激光转印的银浆耗用量为丝印的70%,激光转印在1000万元/GW的设备溢价下仍有0.04元/W的成本优势。

但从实际应用来看,丝网印刷技术量产时间较长,拥有长期的验证基础,技术更为成熟。

而且,除了采用激光转印降低银浆用量外,钢板印刷、0BB、铜电镀等方式也可以实现该效果,并且银包铜浆料的单位耗用成本更低,这使得激光转印的成本优势在一定程度上被削减。

由于HJT产能还未大规模放出,HJT相关改良设备的放量阶段还没有到来,激光转印技术若想得到更为广泛的应用,还需要通过不断试验来提高设备良率和精准性,降低设备价格。

激光修复:LIA提效已通过检验

由于HJT电池结构中存在α-Si:H/c-Si的界面,需要在光照情况下对HJT电池进行加热退火,即采用激光LIA技术。该技术可以有效减少界面态密度、降低界面复合,最终实现电池转换效率明显上升,主要体现在Voc和FF的提升上。

此外,LIA技术在HJT的应用还能减少电池片的暗衰减,延长电池组件的使用寿命。

从应用情况来看,LIA设备的提效已经过厂商检验。早在2020年11月,帝尔激光的激光LIA设备就获得欧洲客户量产设备订单,总金额1000多万元,2022年该客户仍有GW级订单落地。

但LIA设备价值量约为3000万元,相较于HJT目前普遍采用的LED光照模式成本会更高。有沪上机械设备分析师曾表示,随着HJT成本下降,更多一体化玩家会逐渐进入HJT市场,加上激光LIA单机价值量的下降,国内LIA设备的渗透率将逐渐提升。

当前激光修复设备供应商仍以帝尔激光为主。2023年5月,帝尔激光在投资者互动平台表示,公司的激光修复设备能够在极短的时间内完成HJT电池的LIA过程,较传统LED抗光衰工艺的设备优势明显。

激光消融:提升PERC、IBC电池性能

激光消融技术的核心是利用脉冲激光来打穿电池背面的钝化层,形成背面接触,从而提高电池性能。

在早期BSF向PERC电池转型的过程中,激光消融设备可在PERC电池钝化层进行图形化开槽,实现PERC电池的高效率和高品质生产,是光伏电池生产线由传统电池技术向PERC技术升级产业化的重要核心设备,效率提升约1%以上。

IBC方面,激光消融技术可替代工艺复杂、成本较高、难以大规模量产的传统光刻工艺,实现快速、无损、高效去膜技术,从而达到背面PN钝化膜层的精准消融,大幅度简化工艺、降低成本、提高升IBC电池的竞争力。

帝尔激光于2012和2014年分别推出了研发型和量产型PERC激光消融设备,可在背钝化叠层上实现快速高效消融,通过铝浆的烧结形成背面局部铝背场结构,提升PERC电池的转换效率。该公司在2022年年报中表示,报告期内,公司的PERC激光消融、SE激光掺杂设备全球市占率遥遥领先。

激光刻蚀:钙钛矿制备需四次应用

机械刻蚀、金刚线刻蚀、激光刻蚀等均为钙钛矿刻蚀环节可采用的技术方法。

其中,激光刻蚀技术通过激光划线打开膜层,阻断导通形成单独模块,获得子电池。钙钛矿的制备需要进行四次激光刻蚀,分别是P1-P3的平行激光划线;P4则激光清边,主要为了封装。

激光刻蚀技术具备成本低、精度高、死区小、效率高等优势,以达到钙钛矿要求的0.3-0.5微米级别,可以精确控制P1、P2和P3线的线宽,降低钙钛矿电池的死区面积,提高光电转换效率和生产效率。

目前,激光刻蚀已成为钙钛矿的主流制备方法,刻蚀设备也成为钙钛矿的标配设备。

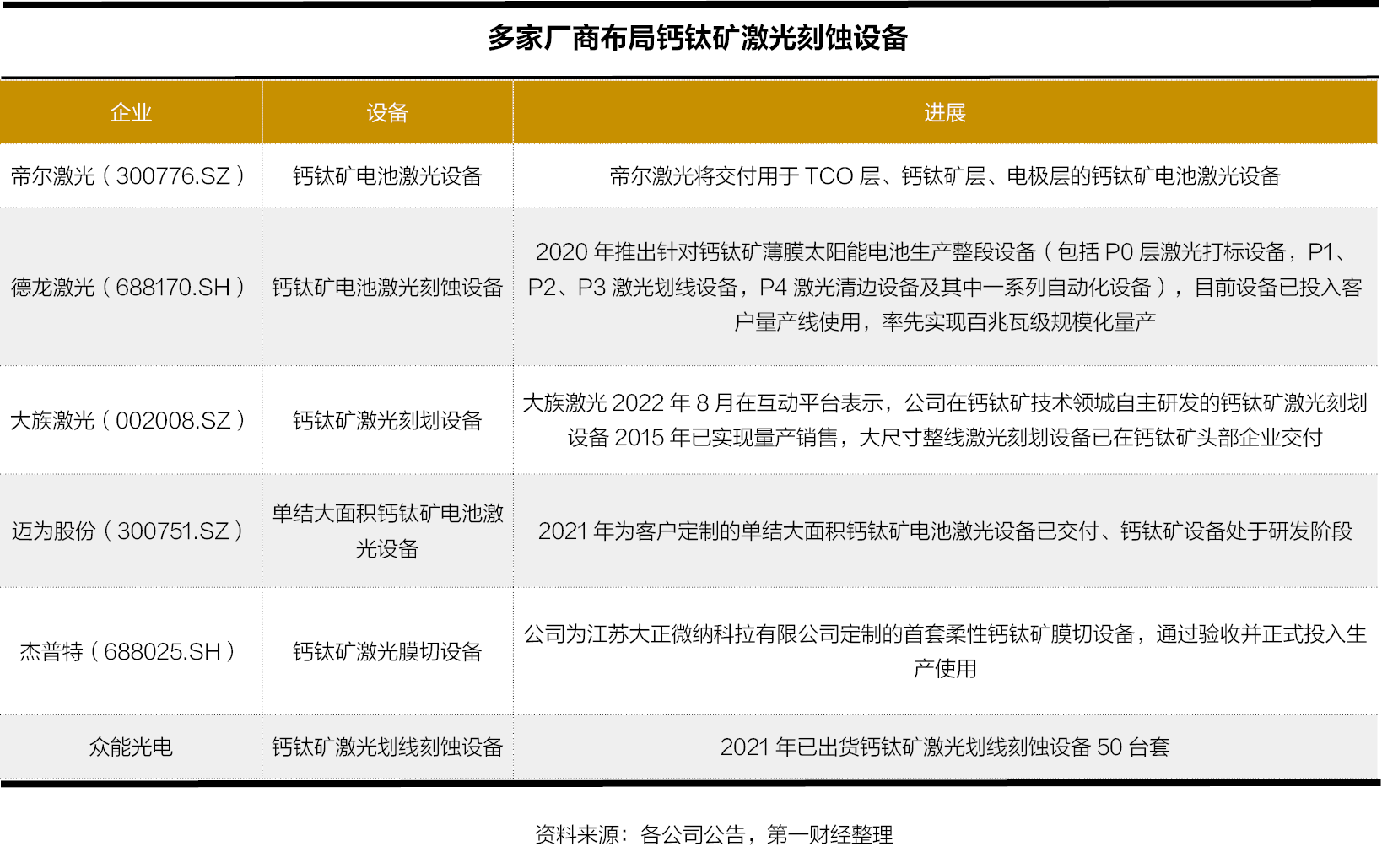

多家激光设备厂商已进行布局。比如德龙激光2020年推出针对钙钛矿薄膜太阳能电池生产整段设备,包括P0层激光打标设备,P1、P2、P3激光划线设备,P4激光清边设备及其中一系列自动化设备,目前设备已投入客户量产线使用,率先实现百兆瓦级规模化量产。

众能光电2021年已出货钙钛矿激光划线刻蚀设备50台套。

2022年8月,大族激光在互动平台表示,公司自主研发的钙钛矿激光刻划设备2015年已实现量产销售,大尺寸整线激光刻划设备已在钙钛矿头部企业交付。

结语

整体来看,光伏电池激光设备的投资逻辑大致可分为两类。

一是光伏激光标配设备的领军企业将享受行业β以及与下游龙头企业的合作机会,“比如已经获得验证的PERC激光消融设备,以及正在演绎的IBC激光开槽设备,后续还有钙钛矿激光设备的机遇等。”上述沪上机械设备分析师表示。

二是具备增益改良性质的光伏激光设备,需要关注降本增效以及设备投入带来的成本增加,二者之间是否达到了一定的平衡并形成放量的节点。如果技术路线初步放量叠加技术改良需求,或能为相关设备厂商带来一些业绩增量。“之前已经验证的是PERC的激光SE设备逻辑,正在演绎的是TOPCon激光SE设备,后续还会有HJT激光转印、激光修复等设备。”