国产PD-1/PD-L1厂商2021年以来陆续终止部分在研管线,是2022年全球临床试验数量回落的重要原因之一。

在全球投融资环境趋紧、创新药政策变化等多重因素影响下, PD-1/PD-L1单抗药物研发初现降温迹象。Nature Reviews Drug Discovery披露的数据显示,2022年,全球PD-1/PD-L1免疫疗法临床试验数量下滑,为近5年来首次。

国产PD-1/PD-L1厂商2021年以来陆续终止部分在研管线,是2022年全球临床试验数量回落的重要原因之一。随着研发热度降温,靶点同质化严重的国产PD-1/PD-L1单抗赛道或正进入存量比拼时代。

青侨阳光基金经理林伟对第一财经表示,经过长时间探索,PD-1/PD-L1单抗在肿瘤治疗方面的边界已被基本探明,对新市场的发掘越来越难以获得突破性进展,国产药企当前要做的更多是在已有领域精耕细作;另一机构分析人士也认为,获批适应症数量及差异化优势将成为PD-1/PD-L1药物厂商致胜关键。

临床试验数5年来首降

在全球肿瘤免疫疗法临床试验的单一疗法和联合疗法中,PD-1/PD-L1免疫疗法一直占据主导地位。不过这一趋势已悄然出现改变。

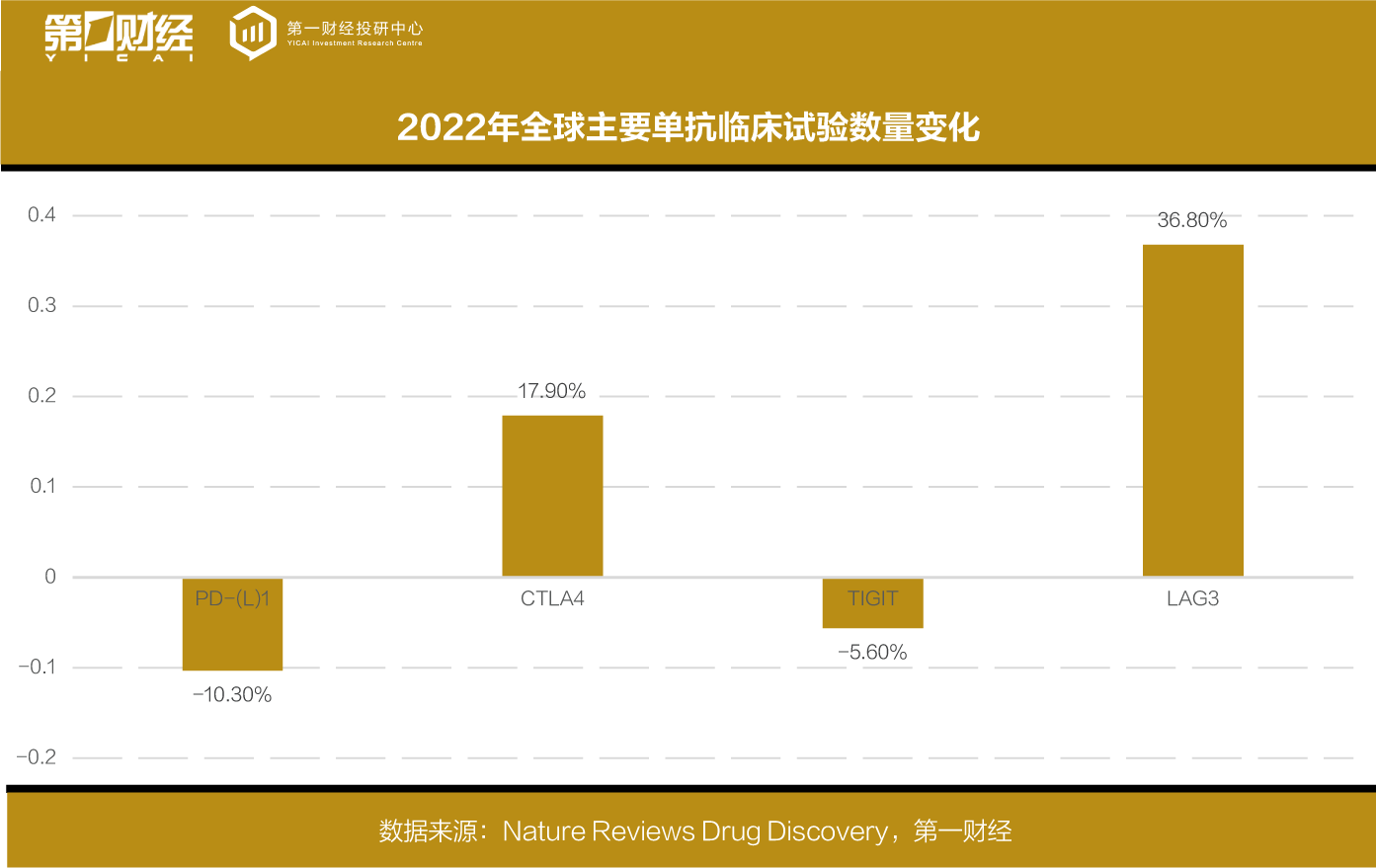

Nature Reviews Drug Discovery披露的数据显示,2022年,靶向T细胞的免疫调节剂的临床试验在2022年首次出现下滑,主要原因是以PD-1/PD-L1为主的TIM单抗数量同比下降9.5%,其中,PD-1/PD-L1、TIGIT单抗临床试验数量分别较上年减少10.30%和5.6%,PD-1/PD-L1单抗II期临床试验数量更是出现近5年来首次下降。

PD-1/PD-L1单抗是针对肿瘤细胞逃逸T细胞攻击机制开发的一种抗肿瘤药物,通过阻断PD-L1和PD-1的相互作用,重新恢复T细胞对肿瘤的攻击能力。以此为基础开发的免疫疗法在肿瘤治疗领域具有广谱效果,在肺癌、肾癌、结肠癌、卵巢癌、肝癌、黑色素瘤等多种肿瘤治疗方面均显示显著疗效。

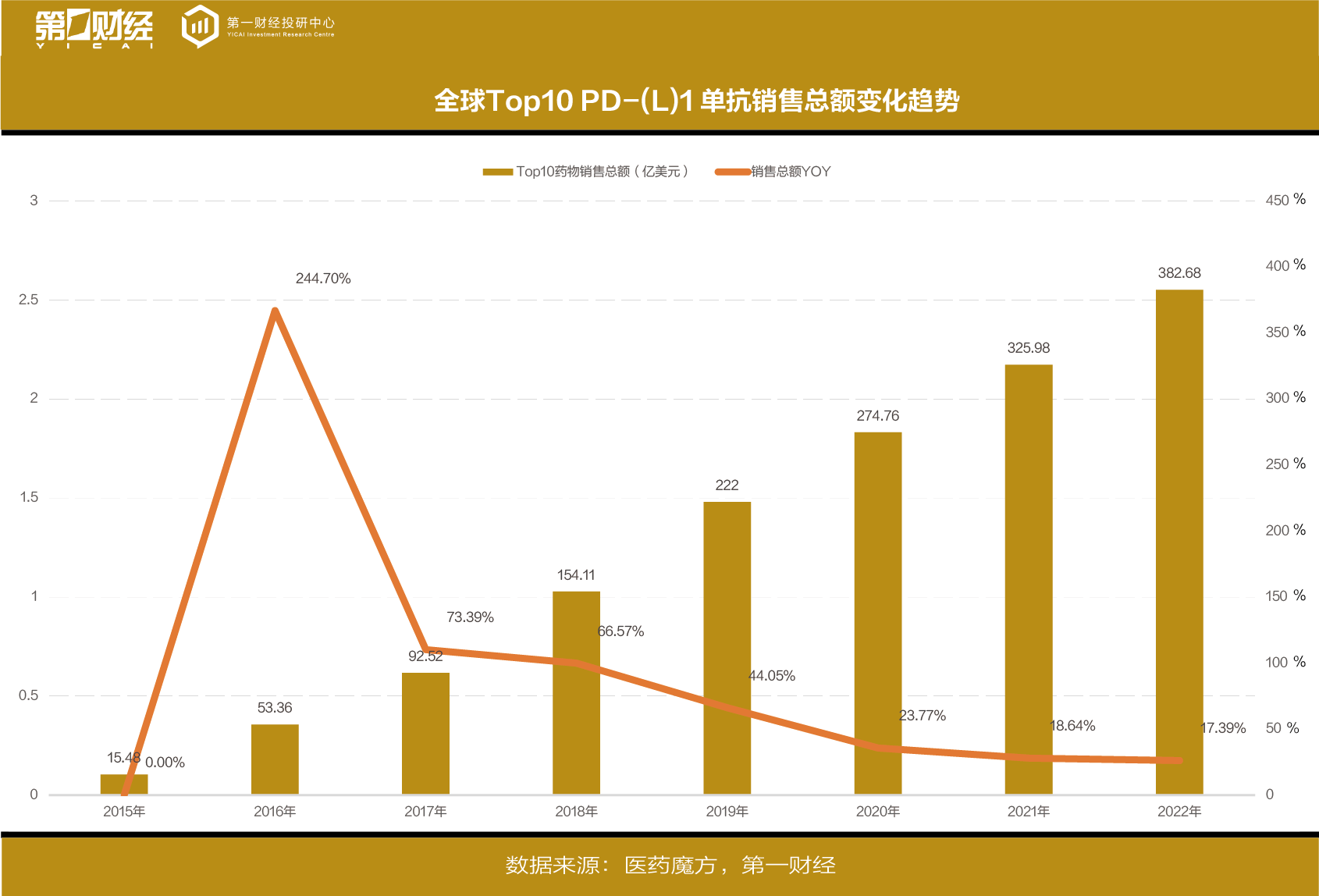

默沙东的Keytruda是最具代表性的PD-1/PD-L1抗体药物,2022年销售额突破200亿美元。医药市场调研机构Evaluate Vantage预测,从2014年9月获批上市到2028年,K药累计销售额或将超过2560亿美元,直逼“药王”修美乐。

K药的巨大成功也让各大药企意识到了该靶点的巨大潜力。自2017年起,PD-1/PD-L1靶点临床试验数量激增。据Nature Reviews Drug Discovery一篇报告,至2021年底,全球有5683项临床试验正在评估PD-1/PD-L1单抗作为单药疗法或与其他疗法联合使用,其中4897项处于活跃状态,较2017年增加了278%。

2022年,全球PD-1/PD-L1抗体药物市场规模约为387.64亿美元,获批上市的PD-1/PD-L1抗体共计22款。而随着市场渗透率提升,行业整体增速呈逐年下降趋势。

国内市场已成红海

国内PD-1/PD-L1单抗药物产业近年经历了从蓝海到红海的快速转变。

由于创新药审批制度近年相对宽松,PD-1/PD-L1单抗通过小样本末线单臂适应症即可快速获批上市,相比此前的替尼类小分子药物临床门槛显著降低,从IND到获批时间也缩短了4-5年,国产PD-1/PD-L1抗体药物研发数量一度出现爆发式增长。

国家药品监督管理局药品审评中心在《中国新药注册临床试验现状年度报告》中指出,国内创新药临床试验聚焦于热门靶点的现象颇为突出,当年临床试验数量最多的靶点为PD-1、PD-L1、HER2等,分别有84项、68项及57项,其中PD-1和PD-L1靶点Ⅲ期临床试验分别高达36项和21项,高于其他靶点。

与此同时,在百济神州、信达生物等头部企业的带动下,国产PD-1/PD-L1单抗上市数量快速增长,几乎占据了半壁江山。

但由于整体竞争力不及进口品牌,加上靶点同质化严重,行业竞争迅速趋于白热化。在医保谈判的重压下,国产PD-1/PD-L1单抗药物价格在2020年末出现大幅下降,最低甚至已降至千元左右,市场对于国内PD-1/PD-L1单抗药物千亿前景预期开始缩水。

对此港股创新药企思路迪董秘对第一财经表示,竞争加剧是行业发展的必经阶段,众多参与者的介入恰恰证明PD-1/PD-L1单抗领域的回报还是“非常可观”,并没有外界想象的那么悲观。

更多厂商则选择了审慎策略。2021年CDE《以临床价值为导向的抗肿瘤药物临床研发指导原则》下发后,不少靶点同质化明显的PD-1/PD-L1单抗在研项目陆续终止。

存量比拼时代?

随着研发热度降温,PD-1/PD-L1药物或进入存量比拼时代,国产厂商如何扩大“势力范围”?

林伟表示,目前国内PD-1/PD-L1单抗的降价已基本结束,行业格局也逐渐定型,发展前景将趋于稳定,未来产品有效性、适应症的需求潜力以及销售团队的能力将是PD-1/PD-L1单抗产品的核心竞争力。另一机构分析人士则认为,除了适应症数量,产品差异化优势也是致胜关键之一。

国产PD-(L)1单抗龙头中,百济神州持续推动替雷丽珠单抗适应症不断扩容和升线,2023年上半年,这一核心产品实现18.36亿元的销售额,同比增速超过45%。据悉,替雷利珠单抗上市以来已先后获批了11项适应症,其中9项被纳入医保,是目前获批适应症最多的国产PD-1单抗。

君实生物一方面积极开展特瑞普利单抗联用ADC药物的临床试验,同时积极布局海外市场,是首个向美国FDA提交上市申请的国产PD-1单抗药物。民生证券在近期研报中称,随着ADC药物的快速兴起,PD-1/PD-L1联用ADC治疗围手术期患者的临床试验越来越多,或成为PD-1/PD-L1单抗未来新“战场”。

此外,思路迪在皮下注射PD-L1单抗药物领域获得突破,首个商业化产品恩维达是全球肿瘤治疗领域唯一一款单域抗体药物。解决静脉不耐受肿瘤患者的刚需,用量低,简单、便捷成为该款产品一大特色。根据思路迪半年报预告,2023年上半年恩维达预计实现收入3.52亿元,同比增长超过70%。