继如祺出行之后,又一网约车平台嘀嗒出行拟赴港上市。

8月30日,嘀嗒出行再次提交赴港IPO招股书,联席保荐人为中金、海通国际和野村国际。招股书显示,此次IPO募资拟重点用于:提升技术能力及升级安全机制;扩大用户群并加强营销及推广计划;增强变现能力;在中国出行市场价值链中选择性地寻求战略联盟及投资收购机会等。

据招股书透露,嘀嗒出行为中国第二大顺风车平台,顺风车交易总额为人民币61亿元,截至2023年6月30日,在全国366个城市提供基于App的顺风车平台服务,拥有约1520万名认证私家车车主,为6360万名顺风车乘客提供服务。

嘀嗒出行重启赴港上市

8月30日,嘀嗒出行更新了继今年2月20日提交的赴港IPO招股书。招股书透露,嘀嗒出行在中国出行平台中排名第二,业务模式为通过共享私人乘用车闲置座位,并通过智慧出租车服务来提高出租车的运力利用率及用户体验。利用用户流量提供广告及其他服务,此外还通过云出租车管理工具凤凰出租车云平台为公司客户提供服务。

就上述服务而言,嘀嗒出行的收益主要来自平台提供顺风车的私家车车主收取服务费,服务费约为车费的10%;其次从广告和其他服务产生收益,比如向第三方商家收取固定金额的广告费及向第三方汽车增值服务提供商收取佣金。

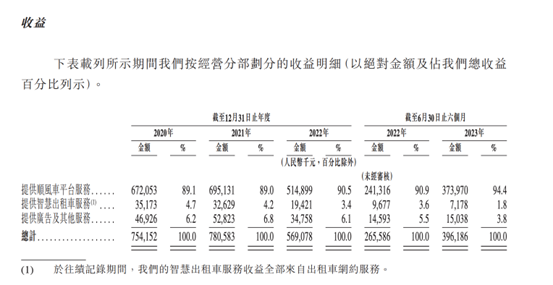

财报数据显示,自2020年至2023年6月30日,嘀嗒出行营业收入分别录得7.54亿元、7.8亿元、5.69亿元和3.96亿元。具体来看,顺风车平台服务占据营收90%左右,分别贡献营业收入6.72亿元、6.95亿元、5.14亿元和3.74亿元。

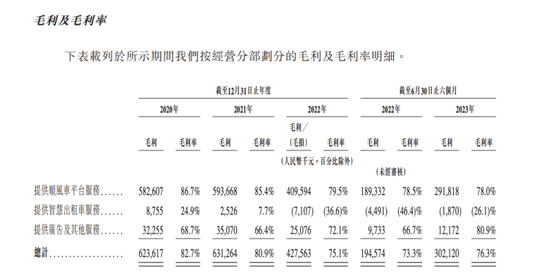

作为纯信息服务平台,公司并无拥有或租赁车队车辆,所以不承担任何与持有车辆相关的成本,正因如此,公司才能连续几年实现盈利,且保持超高毛利率。

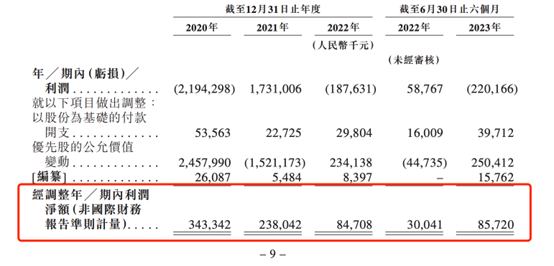

财务数据显示,自2020年至今年6月30日,公司经调整净利润分别为3.43亿元、2.38亿元、8471万元和8572万元,毛利率分别为82.7%、80.9%、75.1%和76.3%。

至于毛利率呈现下降趋势的原因,公司称主要由于持续增加向私家车车主提供的补贴,以及提高了顺风车搭乘投保的保险范围上限,因此向保险公司支付更高的保险费。

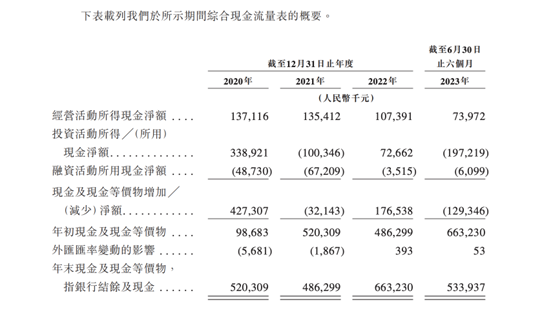

从现金流方面来看,自2020年至2023年6月30日期间,公司现金及现金等价物分别为5.2亿元、4.86亿元、6.63亿元和5.34亿元,而且现金流主要靠经营和投资活动所得,而不是融资所得现金流,这说明公司经营状况良好,公司现金流相对充足,财务状况比较健康。

IDG、高瓴、京东等资本加持

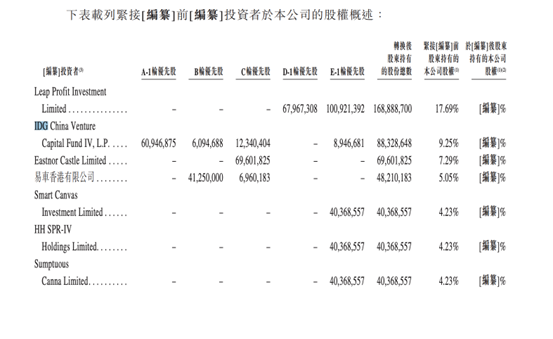

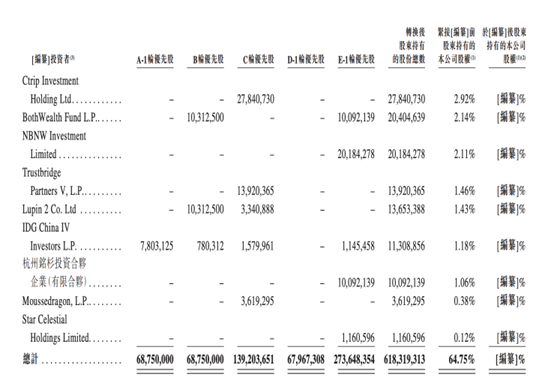

招股书显示,自成立以来,公司吸引了许多知名及有影响力的机构或企业投资者投资公司,比如蔚来、IDG、崇德资本、易车网、高瓴、京东及携程,一共进行了5轮融资,5轮融资下来,嘀嗒出行合计融资额大概18亿元。

其中A轮投资者初始认购日期为2014年12月4日,以总价300万美元认购6875万股,每股成本0.0436美元。

B轮投资者初始认购日期为2015年2月2日,以总价2000万美元认购6875万股,已付每股成本0.29美元。

C轮投资初始认购于2015年4月至6月期间,投资机构以总代价1亿美元认购股份数1.39亿股,每股成本0.72美元。

D轮投资始于2017年8月,投资机构以总代价2913万美元认购6796.7万股,每股成本0.43美元。

E轮投资始于2018年5月至6月20日期间,投资者以1.36亿美元认购2.74亿股,每股成本0.5美元。

招股书解释,D轮及E轮投资各自较C轮投资的折让相对较大,主要是由于当时不利的市况及中国汽车客运市场的可资比较公司估值呈下降趋势,导致本集团于D轮及E轮投资时的估值下降。

股权架构来看,Leapprofit投资合计持有公司1.69亿股,占比17.69%,IDG合计持有公司8832.86万股,占比9.25%,易车香港有限公司合计持有4821万股,占比5.05%,CtripInvestment持有2784万股,占比2.92%。SumptuousCannaLimited合计持有公司4036.96万股,占比4.23%。

校对:廖胜超