投资作为稳增长、调结构的先导指标,对供给结构起着决定性的作用。过去一年,县域投资竞争力呈哪些特征?

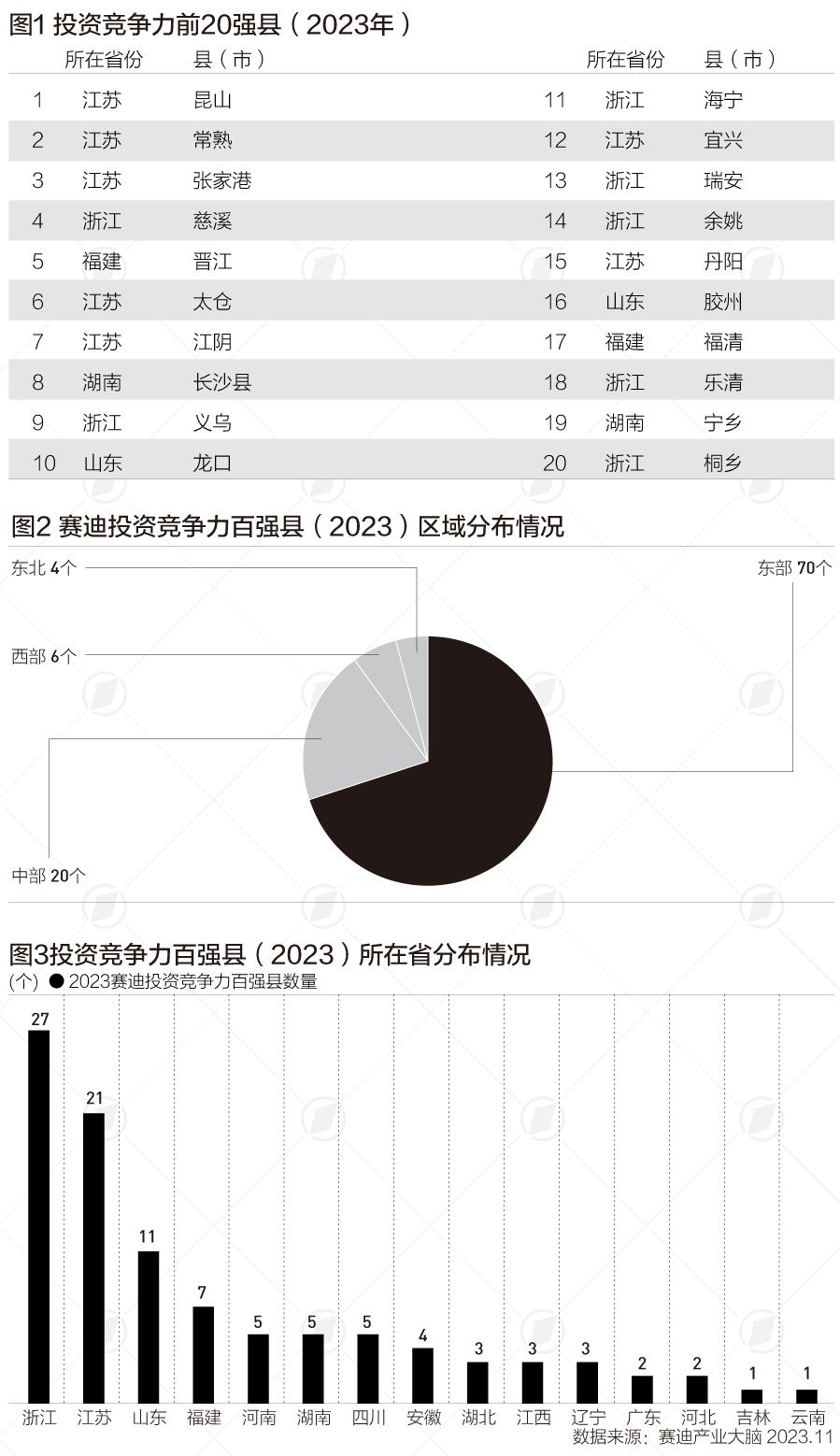

赛迪顾问县域经济研究中心日前发布的《2023年中国县域投资竞争力百强研究报告》(下称“报告”)显示,中国县域经济的区域分布极不均衡。2023投资竞争力百强县东部地区占70席,中部地区占20席,西部地区占6席,东北地区占4席。与2022年相比,不同区域进入投资竞争力百强的县域数量波动较小,东部地区上榜县域数量增加2位,中部和东北部地区上榜数量各减少1位,西部地区保持不变。

该报告从服务效能、投资活力、要素吸引、设施领先、生态友好五个维度进行设置,对全国1864个县级行政区划单位投资竞争力进行全面评估。

赛迪顾问县域经济研究中心对第一财经介绍,今年投资竞争力百强县从省市分布看,浙江、江苏、山东表现抢眼,三省上榜县域总数超过百强县半数,分别占27席、21席和11席。福建、河南、湖南、四川、安徽、广东、湖北、江西、辽宁、河北、吉林、云南等省份的县域上榜数量均在1~6个之间,省际分化明显。

江苏、浙江、山东三省是投资竞争力百强县的主要分布大省,三省县域在投资竞争力百强县中占据半壁江山,数量为59个。这三省县域投资环境已成为全国县域投资环境发展的排头兵。

该投资竞争力的区域分布也和更早一些公布的《2023中国县域经济百强研究》大体相符。今年的县域经济百强中,江苏、浙江、山东三省也表现突出。同时,县域经济是六个经济大省高质量发展的重要支撑。从经济体量看,2021年,除广东外,江苏、浙江、山东、河南、四川五省所辖县域GDP占全省GDP比重均超过40%。

赛迪顾问业务总监、县域经济研究中心主任余德彪接受第一财经采访时曾解释称,随着多年来撤县设区等行政区划的调整,广东“区强县弱”特征显著,但其县域经济仍然保持快速发展势头。随着东中部产业的转移,并在西部落地,西部的资源、资金优势在逐步扩大。从县域经济强省江苏、浙江来看,百强县的总数有所下降,不过这是由于区域经济发展的缘故,因此,其间的差距在缩小。

报告认为,研究分析江苏、浙江、山东三省县域的投资环境优化模式,有助于总结三省优化县域投资环境的典型经验,为其他省份从全局谋划部署县域投资环境优化措施提供借鉴和参考,也有助于江苏、浙江、山东三省持续改进和完善县域投资环境优化总体部署,创新优化举措,更有针对性地解决好县域投资环境优化过程中存在的突出问题和矛盾。

此外,今年的报告也关注到了县域民营经济发展环境和“县域新发展景观”。报告称,县域投资环境优化不仅要关注企业,也要切实提高人民群众的满足感。近年来,县域持续优化投资环境也为县域带来“新景观”。例如:咖啡馆、夜市、博物馆等新消费场景;村BA(乡村篮球赛)、村超、音乐节等县域文化活动;光伏板、风车等新产业设施。

目前县域投资环境优化新趋势呈现出“大、加、整、长”的特征:数字化应用从“小”向“大”转变;政务服务从“减”向“加”转变;要素资源从“单”向“整”转变;服务机制从“短”向“长”转变。

报告建议,应从三方面优化县域投资环境,包括靶向发力,深化政务服务改革;公正监管,顺应民营经济发展规律;稳定透明,营造可预期的法治环境。

比如,推动更多事项实现“一网通办”。规范完善能评、环评、安评等服务,因地制宜地利用和推广“一件事一次办”“承诺制”“容缺制”等做法,简化流程。顺应民营经济发展规律。对于成熟的业态,要善于借鉴国内外成熟的典型做法和经验,并结合区域特色,滚动修订相关制度,第一时间解决市场主体在发展过程中所面临的急难愁盼等问题。对于处于萌芽阶段的新业态,要以监测和预防为主。